本篇文章是由《當(dāng)代會計》發(fā)表的一篇會計論文,(月刊)創(chuàng)刊于2014年1月,是由江西省報刊出版有限責(zé)任公司主辦的一份集實用性、理論性于一體的會計專業(yè)期刊。主要欄目:名家觀察、案例庫、會計實務(wù)、審計園地、納稅與籌劃、國際視野、財務(wù)管理、工作交流、考試、法規(guī)。

論文摘要:價值鏈會計是會計學(xué)的新領(lǐng)域。價值鏈會計,是以客戶需求為導(dǎo)向,以價值鏈核心企業(yè)為龍頭,以價值鏈的整體價值最大化為根本目標。構(gòu)建價值鏈會計理論框架,要在突破傳統(tǒng)會計方法局限性的基礎(chǔ)上,從會計本質(zhì)、會計目標、會計假設(shè)、會計職能和會計對象等方面進行理論探索與實踐。

論文關(guān)鍵詞:價值鏈 價值鏈會計 傳統(tǒng)會計方法

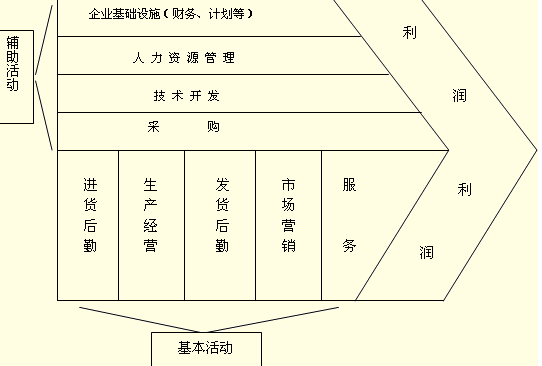

價值鏈概念是邁克爾·波特(Michael Porter)首先提出的。他將價值鏈描述為一個公司用以設(shè)計、生產(chǎn)、推銷、交貨以及維護其產(chǎn)品的內(nèi)部過程和作業(yè),并從企業(yè)內(nèi)部角度描述了價值鏈,把企業(yè)內(nèi)部的作業(yè)看成是一個價值創(chuàng)造過程的組成要素。

價值鏈管理站在戰(zhàn)略高度,從價值鏈角度研究運用現(xiàn)代管理理論和方法,識別和重構(gòu)企業(yè)價值鏈,通過價值鏈的分解與整合,形成企業(yè)的核心競爭力,以贏得競爭的優(yōu)勢。我國著名會計前輩閻達五先生2003年提出價值鏈會計概念,得到了廣泛的響應(yīng)。本文從價值鏈會計信息需求、傳統(tǒng)會計理論與方法的局限來探討價值鏈會計的必要性,并綜合提出價值鏈會計的基本理論框架。

一、構(gòu)建價值鏈會計的必要性

1、會計信息需求的變化。

首先,內(nèi)部價值鏈管理對會計信息有新的要求。內(nèi)部價值鏈管理依賴作業(yè)成本和價值增值信息。從內(nèi)部價值鏈角度觀察,企業(yè)由一系列不同作業(yè)構(gòu)成,一般包括研究與開發(fā)、設(shè)計、生產(chǎn)、銷售和服務(wù)等作業(yè),它們共同創(chuàng)造了產(chǎn)品的價值。內(nèi)部價值鏈管理的關(guān)鍵是找出企業(yè)內(nèi)部的哪些作業(yè)產(chǎn)生了企業(yè)的競爭優(yōu)勢,是真正的增值作業(yè),然后對這些作業(yè)進行更有效的管理。因此,需要依賴作業(yè)成本信息進行內(nèi)部價值鏈分析,并在此基礎(chǔ)上區(qū)分價值鏈作業(yè),確定戰(zhàn)略性價值鏈作業(yè),追蹤其作業(yè)成本,對戰(zhàn)略性價值鏈作業(yè)進行更有效地管理,實現(xiàn)企業(yè)競爭優(yōu)勢。

其次,外部價值鏈管理對會計信息的需求有新的特點。外部價值鏈管理的主體是價值鏈核心企業(yè)和其他成員企業(yè),他們都是價值鏈聯(lián)盟的參與者,都有對價值鏈會計信息的需要,但其需求又各有特點:價值鏈核心企業(yè)是價值鏈聯(lián)盟的發(fā)起者和主導(dǎo)者。從整個價值鏈聯(lián)盟的建立、運行和日常管理,以及價值鏈的評價和調(diào)整,都必須依賴價值鏈聯(lián)盟體的必要會計信息。第一,在價值鏈合作伙伴評價指標中,財務(wù)指標是重要的組成部分;第二,在價值鏈績效評價指標體系中,財務(wù)指標也占了重要份量。價值鏈其他成員企業(yè),他們是價值鏈的加盟者和核心企業(yè)的追隨者。他們在加人前的評估、加人過程的整合和加人后的日常運行管理中,都需要進行跨企業(yè)的信息交換,并在此基礎(chǔ)上進行經(jīng)營管理決策。

另外,價值鏈聯(lián)盟之外的其他利益相關(guān)者也將提出對價值鏈會計信息的需求。其他利益相關(guān)者的成分復(fù)雜,關(guān)心并需要價值鏈會計信息的主要是價值鏈各實體企業(yè)的投資者、主要債權(quán)人、政府管理部門等。他們的決策行為或行政行為,也將由原來基于單個企業(yè)分析,而轉(zhuǎn)向基于其直接關(guān)聯(lián)企業(yè)所在的整個價值鏈的分析。

2、傳統(tǒng)會計方法的局限性。

價值鏈管理模式下,會計環(huán)境發(fā)生了很大變化。傳統(tǒng)的財務(wù)會計與管理會計遭到垢病。財務(wù)會計方面,焦點在于財務(wù)會計無法反映企業(yè)價值的信息。傳統(tǒng)的管理會計忽視了新的制造環(huán)境和新的管理理念。如在信息時代的競爭環(huán)境下,產(chǎn)品壽命周期逐步縮短,許多先進企業(yè)已經(jīng)實行準時制制造方式,實現(xiàn)了零存貨。在這種情況下,管理會計傳統(tǒng)方法中的“經(jīng)濟訂貨量”、“最佳生產(chǎn)批量”等方法已經(jīng)沒有意義。變革現(xiàn)行的會計模式已是大勢所趨。價值鏈會計是適應(yīng)這一變革趨勢的一種選擇。

3、傳統(tǒng)會計理論的存在條件發(fā)生變化。

第一,關(guān)于會計主體假設(shè)。價值鏈會計所管理的范圍已不僅僅是單一的企業(yè),價值鏈會計將會計管理的范圍由單一企業(yè)擴大到價值鏈的部分或整體,變成了由多個企業(yè)所組成的價值鏈虛擬企業(yè)。這種會計主體可以根據(jù)需要擴大或縮小,“價值鏈虛擬企業(yè)”使會計主體的范圍具有“可變性”,從而把握會計主體變得十分困難。

第二,關(guān)于持續(xù)經(jīng)營假定。在價值鏈中,會計主體存在時間長短有很大的不確定性。“虛擬企業(yè)”可以隨業(yè)務(wù)活動結(jié)束,或者需要調(diào)整該項業(yè)務(wù)時,“虛擬企業(yè)”可以隨時終止。持續(xù)經(jīng)營假定將不再適用。在傳統(tǒng)財務(wù)會計中,非持續(xù)經(jīng)營條件下應(yīng)適用清算會計;在價值鏈虛擬企業(yè)會計中,是適用清算會計還是創(chuàng)造新的財務(wù)會計方法值得研究。

第三,關(guān)于會計期間假設(shè)。會計期間假設(shè)是指為了定期總結(jié)企業(yè)經(jīng)營成果,人為地將企業(yè)經(jīng)營時間劃分為一段段相對獨立又相互連接的期間,并將其作為編制財務(wù)報告的時間范圍。顯然,這一假設(shè)的提出與會計信息的加工和傳遞技術(shù)受到限制有關(guān)。價值鏈會計是在信息化條件下出現(xiàn)的新的會計模式,實時報告成為現(xiàn)實,信息使用者則可從網(wǎng)絡(luò)上隨時獲得最新的會計報告,而不必等到某個會計期間結(jié)束再獲得,從而大大提高了會計信息的及時性。

二、價值鏈會計基本理論框架的構(gòu)建

1、價值鏈會計的概念與本質(zhì)。

價值鏈會計,是以客戶需求為導(dǎo)向,以價值鏈核心企業(yè)為龍頭,以價值鏈的整體價值最大化為根本目標,以提高價值鏈競爭力、市場占有率、客戶滿意度和獲取最大利潤為具體目標,以商務(wù)和會計協(xié)同為運作模式,通過運用現(xiàn)代信息技術(shù)和通訊技術(shù),實現(xiàn)對價值鏈物流、信息流和資金流有效規(guī)劃和控制的一種管理活動。

2、價值鏈會計的目標定位。

會計目標是指會計工作期望達到的目的或境界,它的內(nèi)容既是人們主觀愿望的體現(xiàn),又要受到客觀環(huán)境條件的制約和影響。價值鏈會計的目標也就是價值鏈會計系統(tǒng)運行所期望達到的目的或結(jié)果。因此,價值鏈會計的目標可以表述為:為信息使用人提供動態(tài)的價值信息,借以優(yōu)化價值鏈流程和價值鏈聯(lián)盟,并同時以實時控制為核心協(xié)調(diào)和優(yōu)化價值鏈,最終實現(xiàn)價值鏈聯(lián)盟和核心企業(yè)價值最大化的目標。動態(tài)地看,價值鏈管理實際上是一個圍繞價值增值,不斷協(xié)調(diào)和優(yōu)化價值鏈的過程。價值鏈會計既是價值鏈管理的重要工具,也是價值鏈管理的重要組成部分。因此,價值鏈會計必須服務(wù)和服從于價值鏈管理的目標和要求。

論文指導(dǎo) >

SCI期刊推薦 >

論文常見問題 >

SCI常見問題 >